L’assurance-vie est belle

On ne la présente plus tant elle est connue, l’assurance-vie est un moyen d’épargne plébiscité par tous. Mais, une assurance vie, comment ça marche ?

On ne la présente plus tant elle est connue, l’assurance-vie est un moyen d’épargne plébiscité par tous. Mais, une assurance vie, comment ça marche ?

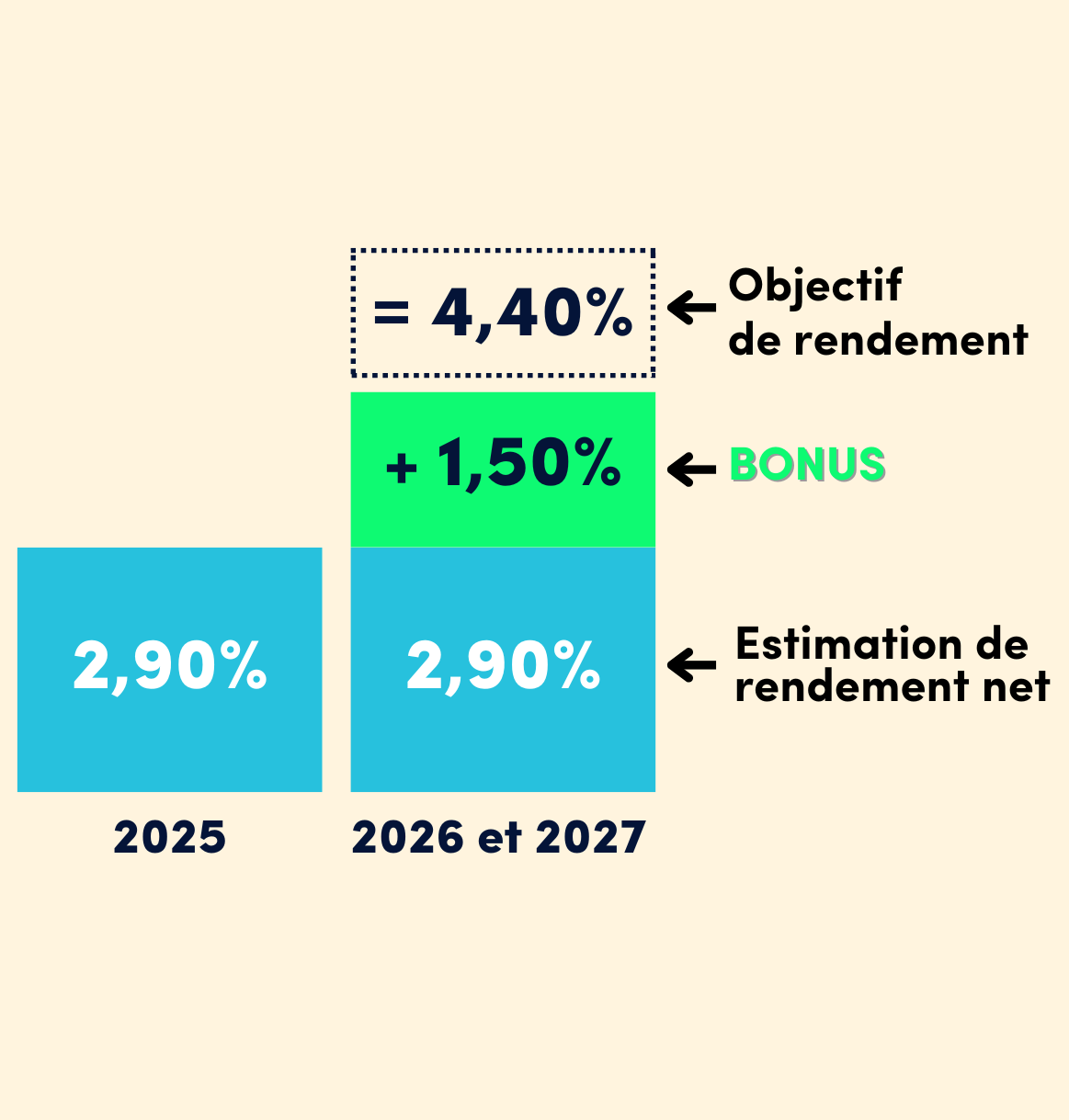

Visez 4,40 % nets sur le fonds en euros Netissima jusqu’au 30 juin 2026, en combinant :

Les conditions :

FAUX

Ce préjugé vient du fait que la majorité des sommes versées sur les contrats d’assurance-vie sont investis sur des fonds en euros dont le rendement moyen en 2019 était de 1,4 % (avant prélèvements sociaux et fiscaux). Mais l’assurance-vie ne se résume pas aux fonds en euros, les unités de comptes peuvent être une alternative même si le capital n’est pas garanti.

FAUX

Comme nous l’expliquons ci-dessous, la fiscalité est plus avantageuse pour un contrat qui a plus de 8 ans, mais rien ne vous empêche d’effectuer des rachats avant.

Vous ne le savez peut-être pas, mais en assurance-vie, c’est votre assureur qui est « propriétaire » des SCPI. Cela présente un avantage direct pour vous : vous n’êtes pas obligé d’investir dans des parts entières de SCPI. Puisque c’est l’assureur qui a acheté les parts, il peut les répartir entre les souscripteurs avec plus de souplesse. Et pour vous c’est un accès à la SCPI pour le montant de votre choix.

L’assurance-vie est une enveloppe dans laquelle vous pouvez verser de l’argent quand vous le souhaitez et/ou mettre en place des versements réguliers ; on parle ici de « versements programmés ». Il en va de même lorsque vous souhaitez retirer de l’argent, vous pouvez à tout moment racheter une partie ou la totalité de votre contrat c'est ce que l’on appelle un rachat « partiel » ou « total ».

Vous pouvez également programmer vos rachats ex : 150 € / mois on parle alors de « rachats partiels programmés ». En versant de l’argent sur votre contrat d’assurance vie, vous avez le choix entre un ou plusieurs supports que vous pourrez par la suite modifier à tout moment en réalisant un « arbitrage ».

Description des supports d’investissement

Les fonds euros : le principal avantage des fonds euros est que le capital investi est garanti. Vous ne pouvez donc pas perdre d’argent en investissant sur ce support. En revanche, les performances sont limitées, 1,83 % en moyenne en 2018 selon la fédération française de l’assurance.

Les unités de compte (UC) : ce sont des supports financiers qui peuvent investir en action, en obligation, en immobilier (SCPI, OPCI etc). Les UC offrent un potentiel de performance plus élevé cependant, ce n’est pas un investissement sans risque car le capital n’est pas garanti par l’assureur.

Lorsque vous faites un rachat sur votre contrat d’assurance vie, celui-ci est composé d’une part de capital et d’une part d’intérêt mais seule la part d’intérêt est fiscalisé c’est-à-dire soumise à impôt. Cette fiscalité est optimisée à compter du 8ème anniversaire de votre contrat. Autrement-dit, plus vous êtes patient avant de faire un rachat, moins vous payerez d’impôts.

La loi de finance 2018 a instauré le Prélèvement Forfaitaire Unique (PFU) également connu sous le nom de « Flat tax ». Son taux est de 30 % (12,8 % de prélèvement forfaitaire 17,2 % de prélèvements sociaux).

N.B. Le traitement fiscal dépend de la situation personnelle de chaque client et est susceptible d’évoluer dans le temps. Les instruments financiers sélectionnés ou support de gestion dans le cadre de proposition d’optimisation fiscale peuvent ne pas être appropriés à tous les investisseurs. Merci de prendre connaissance des documents légaux des supports proposés et risques associés avant toute souscription.

Plusieurs facteurs peuvent influencer la répartition et la sélection des supports notamment :

Bien évidement les experts Moniwan pourront sélectionner pour vous les supports les plus adaptés à votre situation et à vos objectifs.

Une transmission facilitée :

La somme que vous transmettez à vos bénéficiaires grâce à votre contrat d’assurance-vie n’est pas intégrée à la succession.

Ouvrir une assurance vie présente plusieurs intérêts. D'abord, l'assurance vie offre une flexibilité incomparable : c'est un produit d'épargne qui peut être adapté à vos besoins et à votre situation, que vous souhaitiez épargner pour votre retraite, financer un projet ou encore transmettre un patrimoine.

De plus, l'assurance vie est également un outil de transmission patrimoniale très efficace, notamment grâce à son régime fiscal avantageux.

En effet, au décès de l'assuré, le bénéficiaire du contrat peut recevoir les sommes épargnées en bénéficiant d'un abattement important.

Enfin, en termes de rendement, malgré une baisse des rendements des fonds en euros, l'assurance vie reste un placement financier attractif, surtout lorsque l'on diversifie ses investissements avec des unités de compte. Ces dernières, bien que plus risquées, peuvent offrir un rendement plus élevé.

Il est toutefois important de bien étudier les caractéristiques de son contrat (multisupport ou monosupport) et d'évaluer régulièrement son adéquation avec ses objectifs et sa situation financière.

L'investissement sur les supports en unités de compte comporte un risque de perte en capital. La valeur est sujette à fluctuation à la hausse comme à la baisse dépendante de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.