Introduction de notre cas client

Lise vient d'avoir 50 ans et commence à penser à sa retraite. Prenant conscience qu'elle perdra une partie de ses revenus, elle souhaite trouver des solutions afin de maintenir son niveau de vie au moment de quitter le monde professionnel.

Encore active, elle s'est constituée une épargne de précaution pour gérer les imprévus et souhaite placer 8 000 euros. Elle est sur un taux marginal d'imposition de 30% et perçoit 2 200 euros brut par mois. Après avoir fait le point sur son budget, elle serait en mesure d'effectuer des versements à hauteur de 150 euros chaque mois. Elle envisage la durée de son placement sur une période de 12 ans, jusqu’à l’âge de sa retraite, c’est à dire à 62 ans.

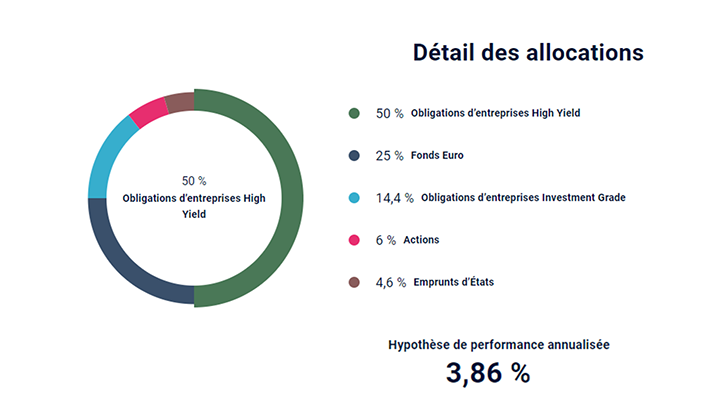

Elle se dit que l'assurance vie est une bonne solution car c'est un produit de capitalisation qui permet d'investir dans des actifs diversifiés et de faire fructifier son investissement tout en se réservant la possibilité d'en disposer. Lise se rend dans un premier temps sur l'outil d'allocation digital de Moniwan qui lui permet d'évaluer son profil risque. Elle a un profil prudent et a tendance à privilégier la sécurité au rendement.

Découvrir la solution proposée à Lise.

Après voir réalisé sa simulation sur notre outil d’allocation digitale Moniwan-vie, Lise prend connaissance de son conseil personnalisé et des performances potentielles de son contrat au bout de 12 ans. En ayant versé un montant de 29 450 euros sur cette période, Lise aurait acquis un capital de 36 800 euros dans un modèle défavorable. Dans un scénario médiant sur lequel notre exemple s’appuie, elle acquière un capital de 39 750 euros et si le scénario se serait avéré favorable elle aurait cumulé un capital de 57 767 euros. Dans ce scénario médiant que nous vous présentons, Lise réalise une plus-value de 10 300 euros sur cette période en considérant une hypothèse de performance de 3,86%.

Rachat des parts au moment de la retraite :

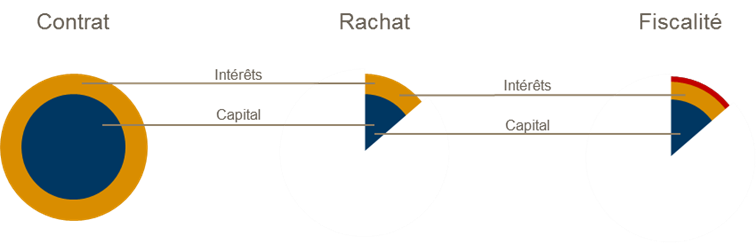

A son départ en retraite, Lise perçoit 1 400 euros brut de revenus et souhaite recevoir un complément de 200 euros net d’impôt par mois pendant 20 ans. En ayant investi dans une assurance vie chez Moniwan, Lise peut donc réaliser des rachats partiels d’un montant de 2 800 euros par an soit 233 euros brut par mois. Si elle le souhaite, elle pourra également racheter des valeurs de parts plus importantes si elle en ressent le besoin pour gérer son quotidien ou répondre à des nouvelles envies. Pour rappel, un rachat est constitué d’une part de capital et d’une part d’intérêts : seuls les intérêts du rachat sont imposables.

Economies d’Impôts réalisés

Puisque la durée du contrat de Lise a dépassé les 8 ans, vivant seule, elle peut bénéficier d’un abattement annuel pouvant aller jusqu’à 4 600 euros. Les rachats partiels qu’elle a mis en place étant de 2800 euros par an, l’abattement est applicable : Lise devra s’acquitter uniquement des prélèvements sociaux de 17,2% soit un montant d’environ 400 euros par an. Les revenus complémentaires quelle perçoit chaque année sont ainsi faiblement fiscalisés.

Transmission du capital défiscalisé

Au bout de 20 ans, après avoir perçu 200 euros supplémentaire chaque mois, il reste à Lise un capital de 4 150 euros. Dans son contrat Lise a désigné comme bénéficiaires son neveu et sa nièce et leur a attribué chacun une quote-part. En cas de décès, ses parts ne seront pas soumis à l’impôt puisque Lise a bien pensé à souscrire à son contrat avant 70 ans. Pour rappel, avant 70 ans, les versements et leurs intérêts sont exonérés jusqu’à 152 500 € par bénéficiaire, tous contrats confondus. Le capital décès est ensuite taxé à 20 % dans la limite de 700 000€, et 31,25% au-delà de ce seuil.

Lise est ravie : grâce à son assurance vie souscrite chez Moniwan, elle a pu se constituer des revenus complémentaires au moment de son départ à la retraite. Elle a également profité d’une fiscalité avantageuse au moment du versement de ses parts. Enfin, elle aura organisé la transmission de son capital en désignant ses bénéficiaires qui n’auront pas à payer d’impôts sur les quotes-parts qui leur reviennent.

Simulez en ligne

Et vous comment allez-vous préparer votre retraite ?

L'investissement sur les supports en unités de compte comporte un risque de perte en capital. La valeur est sujette à fluctuation à la hausse comme à la baisse dépendante de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Pour aller plus loin

-

12/23/2025

5 bonnes raisons d’investir dans une assurance vie

-

10/10/2025

Comment rédiger une clause bénéficiaire ?

-

4/9/2024

Pourquoi détenir plusieurs contrats d’assurance vie ?

-

7/12/2023

Investir quand on a 20 ans, 30 ans, 40 ans, 50 ans ou plus

-

6/20/2023

Fiscalité de l’assurance vie : tout comprendre

-

5/29/2023

Pourquoi investir dans les produits structurés ?

-

5/3/2023

Quels choix d'actifs pour une assurance vie en unités de compte ?

-

6/28/2022

Assurance vie pour ses enfants : pourquoi faire ce choix ?